Wojna w Iranie a wyniki finansowe giganta

Dynamiczna sytuacja geopolityczna na Bliskim Wschodzie stała się głównym katalizatorem zmian w sektorze energetycznym na początku 2026 roku. W tym kontekście zyski Shell w pierwszym kwartale okazały się znacznie wyższe, niż przewidywali najbardziej optymistyczni analitycy rynkowi.

Głównym czynnikiem napędzającym te rezultaty był konflikt zbrojny z udziałem Iranu, który doprowadził do faktycznego zablokowania strategicznej cieśniny Ormuz. To wydarzenie wywołało natychmiastowy wstrząs na rynkach surowcowych, windując ceny ropy i gazu do poziomów nienotowanych od lat.

Prezes koncernu, Wael Sawan, podkreślił w oficjalnym komunikacie, że firma zdołała utrzymać wysoką efektywność operacyjną. Stało się to możliwe mimo bezprecedensowych zaburzeń w globalnych łańcuchach dostaw energii wywołanych działaniami wojennymi.

Szczegółowa analiza wyników za pierwszy kwartał 2026

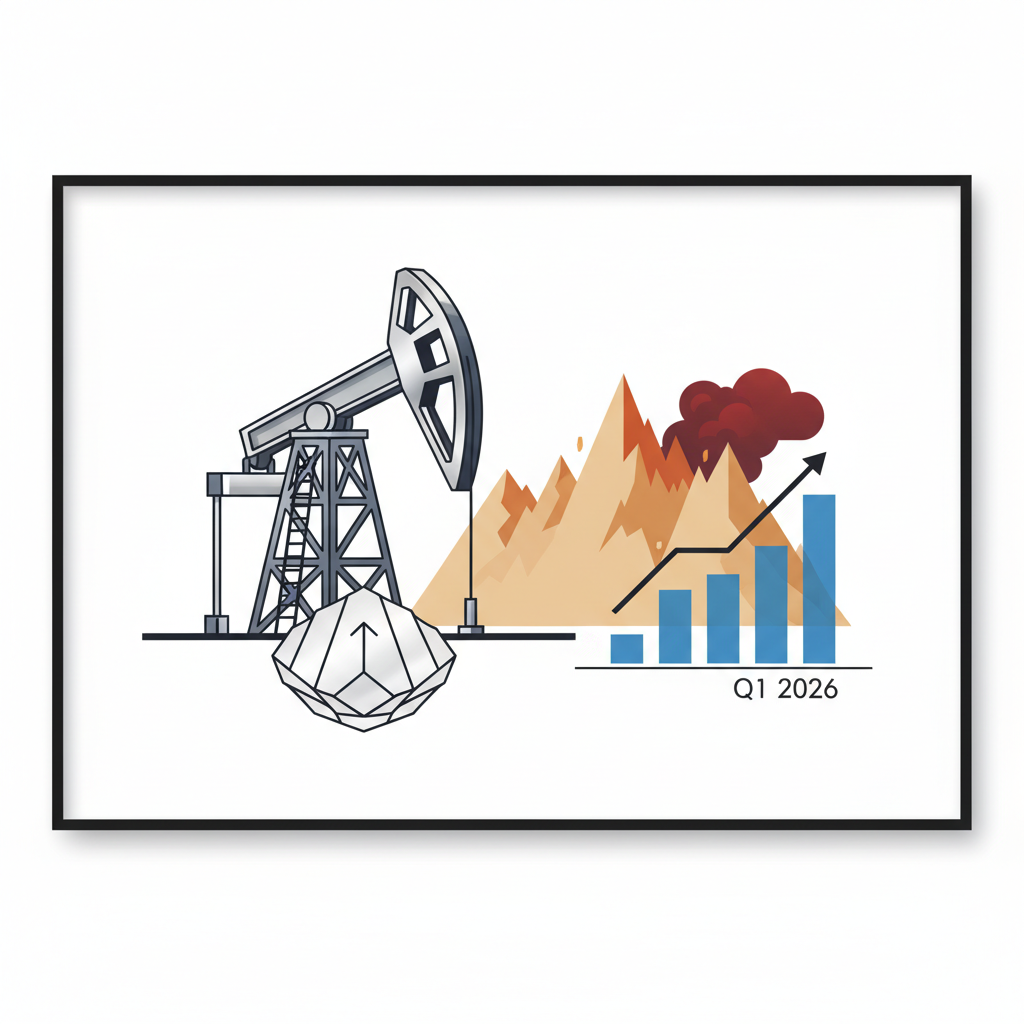

Raport finansowy za pierwsze trzy miesiące 2026 roku wskazuje na potężną dynamikę wzrostu. Skorygowane zyski Shell wzrosły do poziomu 6,9 mld dolarów (około 5,86 mld euro), co stanowi imponujący skok o 24% w porównaniu do analogicznego okresu roku ubiegłego.

Dla porównania, w pierwszym kwartale 2025 roku firma wygenerowała zysk na poziomie 5,6 mld dolarów. Tak znacząca poprawa wyników pozwoliła zarządowi na ogłoszenie korzystnych decyzji dla akcjonariuszy, w tym 5-procentowej podwyżki dywidendy.

- Skorygowany zysk netto: 6,9 mld USD.

- Wzrost rok do roku: 24%.

- Program skupu akcji własnych: 3 mld USD w najbliższym kwartale.

- Podwyżka dywidendy: 5%.

Eksperci rynkowi, tacy jak Dan Coatsworth z AJ Bell, wskazują, że zyski Shell były bezpośrednio skorelowane z eskalacją napięć na Bliskim Wschodzie. Wysokie ceny sprzedaży produktów końcowych z nawiązką zrekompensowały mniejszą ilość wydobywanego surowca.

Wpływ konfliktu na globalne ceny ropy i gazu

Przed wybuchem pełnoskalowego konfliktu, ceny ropy naftowej na rynkach międzynarodowych oscylowały w granicach 70 dolarów za baryłkę. Jednak szok podażowy wynikający z działań wojennych w Iranie radykalnie zmienił tę sytuację w krótkim czasie.

Notowania ropy typu Brent w szczytowym momencie napięć osiągnęły poziom 126 dolarów za baryłkę. Jest to najwyższa wartość odnotowana w ciągu ostatnich czterech lat, co bezpośrednio przełożyło się na marże generowane przez zyski Shell.

Wysoka zmienność rynkowa stworzyła również unikalne okazje dla działu tradingu koncernu. Specjaliści od handlu energią potrafili wykorzystać gwałtowne wahania kursów, generując dodatkowe przychody w okresach największej niepewności politycznej.

Wyzwania operacyjne i strategiczne przejęcia

Mimo rekordowych wyników finansowych, operacyjna strona działalności firmy nie była wolna od problemów. Konflikt zbrojny doprowadził do uszkodzenia infrastruktury przesyłowej i wydobywczej w Katarze, co wpłynęło na lokalne moce przerobowe.

Dodatkowo, czynniki pogodowe w Australii, w tym silny cyklon, wymusiły czasowe przestoje w zakładach skraplania gazu ziemnego. Ponieważ około 20% wydobycia firmy pochodzi z regionu Bliskiego Wschodu, zyski Shell pozostają pod stałym wpływem lokalnej stabilności.

W odpowiedzi na te wyzwania, koncern podjął kroki w celu dywersyfikacji źródeł dostaw. Kluczowym ruchem strategicznym było przejęcie firmy ARC Resources Ltd., która specjalizuje się w eksploatacji złóż łupkowych Montney w Kanadzie.

Analityk Maurizio Carulli z Quilter Cheviot zauważa, że ta akwizycja jest kamieniem milowym w strategii rozwoju spółki. Przejście od stagnacji wydobycia w stronę umiarkowanego wzrostu ma zabezpieczyć zyski Shell w nadchodzących dekadach.

Debata o podatku od nadzwyczajnych zysków

Rekordowe wyniki finansowe gigantów paliwowych wywołały falę krytyki w Wielkiej Brytanii i innych krajach europejskich. Aktywiści klimatyczni oraz organizacje społeczne domagają się nałożenia dodatkowych obciążeń fiskalnych na firmy energetyczne.

Danny Gross z organizacji Friends of the Earth podkreślił, że podczas gdy zyski Shell szybują, przeciętne gospodarstwa domowe zmagają się z drastycznymi podwyżkami rachunków za energię. Postuluje on zaostrzenie tzw. windfall tax, czyli podatku od nadzwyczajnych zysków.

Obecnie brytyjskie przepisy podatkowe obejmują jedynie dochody z wydobycia realizowanego bezpośrednio na terenie Wielkiej Brytanii. Warto jednak pamiętać, że brytyjskie złoża odpowiadają za mniej niż 5% globalnej produkcji koncernu, co ogranicza realne wpływy do budżetu z tego tytułu.

Politycy i ekonomiści ostrzegają, że im dłużej utrzymają się wysokie ceny surowców, tym trudniej będzie koncernom odpierać argumenty za zwiększeniem opodatkowania. Zyski Shell stają się zatem nie tylko kwestią ekonomiczną, ale i ważnym elementem debaty politycznej.

Reakcja rynków i prognozy na przyszłość

Co ciekawe, mimo publikacji świetnych wyników finansowych, kurs akcji Shell odnotował niewielki spadek o około 2% tuż po ogłoszeniu raportu. Analitycy tłumaczą to zjawisko specyficzną dynamiką oczekiwań inwestorów dotyczących przyszłości konfliktu.

Rynek zaczął wyceniać scenariusz szybkiej deeskalacji napięć między Stanami Zjednoczonymi a Iranem. Nadzieja na ponowne otwarcie cieśniny Ormuz spowodowała, że kontrakty terminowe na ropę spadły poniżej 100 dolarów za baryłkę, co może osłabić przyszłe zyski Shell.

Inwestorzy zdają się wierzyć, że obecny szczyt dochodowy jest zjawiskiem tymczasowym, wynikającym z anomalii geopolitycznej. Niemniej jednak, fundamenty spółki pozostają silne, a portfel aktywów w Omanie i Kanadzie zapewnia stabilną bazę do dalszego rozwoju.

Kluczowym pytaniem dla sektora pozostaje kwestia długoterminowego uzupełniania rezerw. Strategiczne przesunięcie w stronę gazu łupkowego i płynnych węglowodorów w Ameryce Północnej sugeruje, że zyski Shell będą w coraz mniejszym stopniu zależeć od niestabilnych politycznie regionów świata.