Rekordowe wyniki finansowe Shell w obliczu globalnego kryzysu

Największy europejski gigant energetyczny, Shell plc, zaprezentował swoje najnowsze sprawozdanie finansowe za pierwszy kwartał 2026 roku. Pomimo ogromnych zawirowań geopolitycznych, zyski Shell okazały się znacznie wyższe, niż przewidywali najbardziej optymistyczni analitycy rynkowi. Głównym czynnikiem napędzającym te rezultaty był trwający konflikt zbrojny na Bliskim Wschodzie, w który bezpośrednio zaangażowany jest Iran.

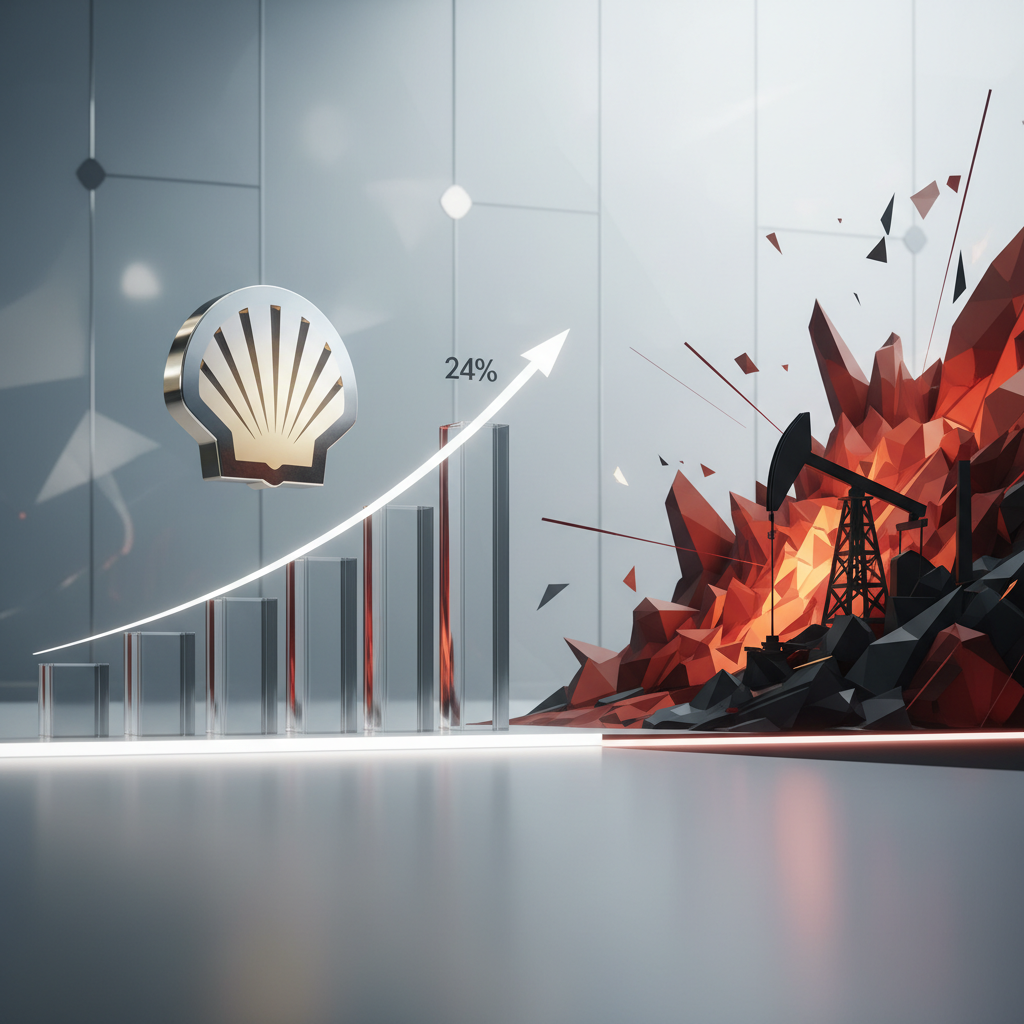

Skorygowany zysk koncernu w pierwszym kwartale 2026 roku osiągnął imponujący poziom 6,9 mld dolarów (około 5,86 mld euro). W porównaniu do analogicznego okresu w roku ubiegłym, kiedy to firma zarobiła 5,6 mld dolarów, oznacza to wzrost o 24%. Tak dynamiczne zyski Shell pozwoliły zarządowi na ogłoszenie kolejnej, 5-procentowej podwyżki dywidendy dla akcjonariuszy oraz uruchomienie szeroko zakrojonego programu skupu akcji własnych o wartości 3 mld dolarów.

Prezes koncernu, Wael Sawan, podkreślił w oficjalnym komunikacie, że solidne wyniki są efektem nieustannego skupienia na efektywności operacyjnej. Wskazał on jednak, że kwartał ten był naznaczony bezprecedensowymi zaburzeniami na światowych rynkach energii, co wymagało od firmy dużej elastyczności w zarządzaniu łańcuchem dostaw oraz portfelem handlowym.

Wpływ konfliktu w Iranie na światowe ceny ropy i gazu

Kluczowym elementem, który wywindował zyski Shell, była sytuacja w regionie Zatoki Perskiej. Faktyczne zamknięcie Cieśniny Ormuz, będącej jednym z najważniejszych punktów tranzytowych dla światowego handlu surowcami, doprowadziło do gwałtownego skoku cen energii. Inwestorzy z niepokojem śledzili rozwój wydarzeń, co przełożyło się na ogromną zmienność notowań na giełdach w Londynie i Nowym Jorku.

- Przed wybuchem otwartego konfliktu ceny ropy Brent oscylowały w granicach 70 dolarów za baryłkę.

- Szok podażowy wywołany wojną wypchnął notowania surowca do poziomu 126 dolarów za baryłkę.

- Były to najwyższe poziomy cenowe odnotowane w ciągu ostatnich czterech lat.

- Wysoka zmienność rynku stworzyła unikalne okazje dla działu tradingowego firmy, co dodatkowo zasiliło zyski Shell.

Eksperci rynkowi, tacy jak Dan Coatsworth z AJ Bell, zauważają, że Shell potrafił wykorzystać sytuację, sprzedając swoje produkty znacznie drożej przy jednoczesnym zarządzaniu ryzykiem wynikającym z wahań kursów. Choć ceny ropy spadły ostatnio poniżej 100 dolarów w nadziei na porozumienie dyplomatyczne między USA a Iranem, fundamenty rynku pozostają napięte.

Wyzwania operacyjne i przestoje w produkcji na Bliskim Wschodzie

Mimo że wysokie ceny surowców wspierały zyski Shell, firma musiała mierzyć się z poważnymi problemami technicznymi i logistycznymi. Konflikt zbrojny doprowadził do uszkodzenia infrastruktury przesyłowej w Katarze, co bezpośrednio wpłynęło na wolumeny eksportowanego gazu. Dodatkowo, operacje w Australii zostały czasowo wstrzymane z powodu uderzenia cyklonu, co dotknęło zakłady skraplania gazu ziemnego.

Bliski Wschód odpowiada za około 20% całkowitego wydobycia ropy i gazu przez Shell. Taka ekspozycja sprawia, że każda eskalacja przemocy w tym regionie ma bezpośrednie przełożenie na stabilność operacyjną spółki. Shell przewiduje, że w drugim kwartale 2026 roku produkcja gazu w Katarze może spaść o co najmniej 30% w stosunku do początku roku.

Warto jednak zaznaczyć, że aktywa koncernu w Omanie pozostają nienaruszone i pracują z pełną wydajnością. Strategia dywersyfikacji źródeł wydobycia staje się w obecnych czasach kluczowym elementem zapewnienia ciągłości biznesowej. Firma stara się balansować ryzyko geopolityczne poprzez inwestycje w bezpieczniejszych regionach świata, co ma stabilizować przyszłe zyski Shell.

Strategiczny zwrot w stronę Kanady: Przejęcie ARC Resources

Aby uniezależnić się od niestabilnych rynków bliskowschodnich, Shell podjął kroki w kierunku zwiększenia wydobycia w Ameryce Północnej. Ważnym krokiem w tej strategii było niedawne przejęcie firmy ARC Resources Ltd. Jest to kanadyjski producent skoncentrowany na eksploatacji bogatych złóż łupkowych w formacji Montney.

Analitycy, w tym Maurizio Carulli z Quilter Cheviot, wskazują, że ta transakcja jest kluczowa dla długoterminowego wzrostu. Przejęcie ARC Resources pozwala Shellowi na:

- Zwiększenie rezerw gazu łupkowego i płynnych węglowodorów w stabilnym politycznie regionie.

- Przejście z fazy stagnacji wydobycia do umiarkowanego, ale przewidywalnego wzrostu produkcji.

- Wzmocnienie pozycji na rynku północnoamerykańskim, co jest kluczowe dla zabezpieczenia przyszłych zysków Shell.

Inwestycja w kanadyjskie złoża łupkowe jest postrzegana jako bezpieczna przystań w czasach, gdy tradycyjne szlaki dostaw z Bliskiego Wschodu są zagrożone. Dzięki temu koncern może elastyczniej reagować na zapotrzebowanie globalnych rynków na gaz LNG.

Debata nad podatkiem od nadzwyczajnych zysków w Wielkiej Brytanii

Gwałtownie rosnące zyski Shell oraz innych gigantów paliwowych, takich jak BP, wywołały falę krytyki w Wielkiej Brytanii. Aktywiści klimatyczni oraz organizacje społeczne, w tym Friends of the Earth, domagają się zaostrzenia polityki fiskalnej wobec sektora energetycznego. Argumentują oni, że podczas gdy koncerny notują rekordowe dochody, przeciętne gospodarstwa domowe zmagają się z drastycznymi podwyżkami rachunków za energię.

Obecnie w Wielkiej Brytanii funkcjonuje podatek od nadzwyczajnych zysków (Energy Profits Levy), jednak dotyczy on wyłącznie dochodów generowanych z wydobycia na terytorium kraju. Ponieważ brytyjska produkcja Shell stanowi mniej niż 5% globalnego portfela firmy, wpływ tego podatku na ogólne zyski Shell jest relatywnie niewielki. Politycy opozycyjni wzywają jednak do zamknięcia luk prawnych, które pozwalają firmom na odpisy inwestycyjne zmniejszające należne daniny.

Presja społeczna może doprowadzić do wprowadzenia nowych regulacji, co jest bacznie obserwowane przez inwestorów. Dan Coatsworth zauważa, że im dłużej ceny ropy utrzymają się na wysokim poziomie, tym trudniej będzie korporacjom odpierać argumenty za zwiększeniem opodatkowania ich nadmiarowych dochodów.

Reakcja giełdy i perspektywy dla inwestorów

Mimo publikacji bardzo dobrych wyników finansowych, kurs akcji Shell odnotował niewielki spadek o około 2% tuż po ogłoszeniu raportu. Analitycy uspokajają jednak, że nie wynika to ze słabej kondycji spółki, lecz z ogólnych nastrojów makroekonomicznych. Rynek zaczął wyceniać potencjalne odblokowanie Cieśniny Ormuz, co mogłoby doprowadzić do korekty cen ropy w dół.

Dla długoterminowych inwestorów zyski Shell pozostają jednak solidnym fundamentem. Firma udowodniła, że potrafi generować ogromne przepływy pieniężne nawet w skrajnie trudnych warunkach rynkowych. Kluczowe dla przyszłej wyceny spółki będą następujące czynniki:

- Skuteczność integracji aktywów ARC Resources w Kanadzie.

- Stabilizacja sytuacji politycznej na Bliskim Wschodzie i przywrócenie pełnej przepustowości w Katarze.

- Dalsza realizacja programów skupu akcji własnych, które zwiększają wartość dla udziałowców.

- Tempo transformacji energetycznej i inwestycje w niskoemisyjne źródła energii.

Podsumowując, pierwszy kwartał 2026 roku pokazał, że Shell jest beneficjentem globalnej niestabilności cenowej. Choć wojna w Iranie przynosi tragiczne skutki humanitarne i polityczne, dla sektora naftowego stała się impulsem do osiągania rekordowych wyników finansowych. Inwestorzy muszą jednak pamiętać o ryzykach regulacyjnych i operacyjnych, które mogą wpłynąć na zyski Shell w nadchodzących miesiącach.