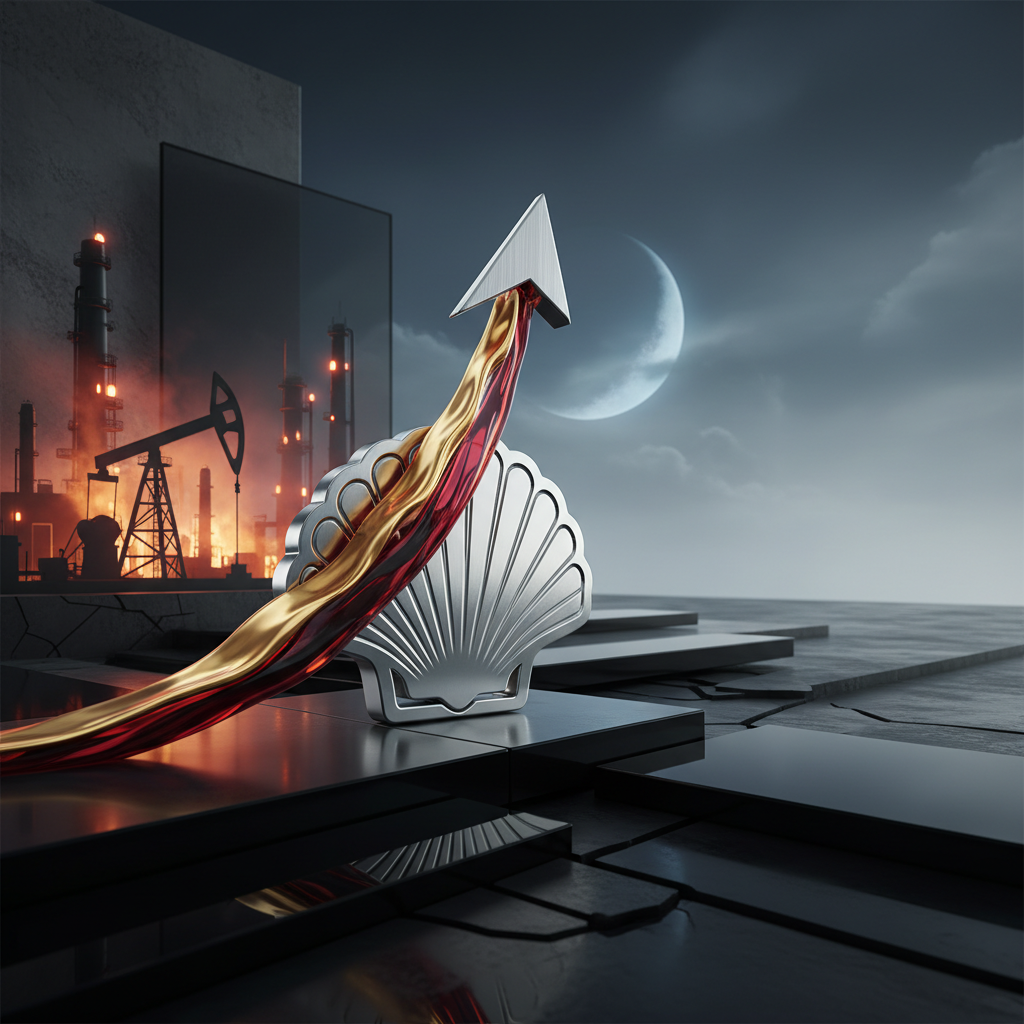

Wyniki finansowe Shell w cieniu globalnego konfliktu

Shell plc, największy europejski koncern energetyczny, zaprezentował wyniki za pierwszy kwartał 2026 roku, które znacząco przewyższyły prognozy analityków. Głównym czynnikiem napędzającym te rekordowe rezultaty była trwająca wojna w Iranie, która doprowadziła do gwałtownych zawirowań na globalnych rynkach surowców energetycznych.

Skorygowany zysk giganta paliwowego w pierwszym kwartale wzrósł do poziomu 6,9 mld dolarów (około 5,86 mld euro). Jest to imponujący skok o 24% w porównaniu z analogicznym okresem roku ubiegłego, kiedy to firma zarobiła 5,6 mld dolarów.

Prezes koncernu, Wael Sawan, podkreślił w oficjalnym komunikacie, że solidne wyniki są efektem nieustannego skupienia na efektywności operacyjnej. Działania te okazały się kluczowe w kwartale zdominowanym przez bezprecedensowe zaburzenia w łańcuchach dostaw energii na całym świecie.

Wpływ blokady Cieśniny Ormuz na ceny surowców

Kluczowym elementem wpływającym na kondycję finansową sektora była wojna w Iranie oraz faktyczne zamknięcie Cieśniny Ormuz, przez którą przepływa blisko jedna piąta światowego wydobycia ropy. Sytuacja ta wywołała szok podażowy, wypychając notowania ropy typu Brent do poziomu 126 dolarów za baryłkę.

Były to najwyższe ceny odnotowane od ponad czterech lat, co pozwoliło firmie Shell na sprzedaż swoich produktów po znacznie wyższych marżach. Analitycy rynkowi zauważają, że zmienność cen stała się doskonałą okazją dla działu tradingowego spółki, który potrafił wykorzystać gwałtowne wahania kursów.

- Cena ropy przed konfliktem: oscylowała w granicach 70 dolarów za baryłkę.

- Szczyt notowań: 126 dolarów za baryłkę po eskalacji działań zbrojnych.

- Obecna sytuacja: spadek poniżej 100 dolarów w związku z nadziejami na przełom dyplomatyczny.

Choć wysokie ceny surowców wspierają przychody, wojna w Iranie niesie ze sobą również szereg ryzyk operacyjnych. Shell czerpie około 20% swojej całkowitej produkcji z Bliskiego Wschodu, co czyni go wyjątkowo podatnym na przedłużające się napięcia geopolityczne w tym regionie.

Wyzwania operacyjne i przestoje w produkcji

Mimo rekordowych zysków, koncern musiał zmierzyć się z poważnymi problemami technicznymi. Konflikt doprowadził do uszkodzenia jednej z kluczowych instalacji gazowych w Katarze, co wpłynęło na ograniczenie podaży LNG na rynki azjatyckie i europejskie.

Dodatkowym obciążeniem były czynniki naturalne, w tym potężny cyklon w Australii, który wymusił czasowe wstrzymanie prac w jednym z zakładów skraplania gazu. Shell prognozuje, że w drugim kwartale 2026 roku produkcja gazu w Katarze może spaść o co najmniej 30% w stosunku do początku roku.

Z drugiej strony, przedstawiciele spółki uspokajają inwestorów, informując, że aktywa w Omanie pracują bez zakłóceń. Wydobycie typu upstream w pozostałych lokalizacjach regionalnych również nie zostało naruszone, co pozwala na zachowanie pewnej stabilności operacyjnej w obliczu trwającego kryzysu.

Ekspansja w Kanadzie: Przejęcie ARC Resources

Strategia długoterminowa Shella zakłada dywersyfikację źródeł pozyskiwania surowców, aby uniezależnić się od niestabilnych regionów, w których toczy się wojna w Iranie. Ważnym krokiem w tym kierunku było niedawne ogłoszenie przejęcia firmy ARC Resources Ltd.

ARC Resources to kanadyjski producent skoncentrowany na eksploatacji bogatego złoża łupkowego Montney. Transakcja ta ma na celu przesunięcie profilu produkcyjnego Shella w stronę umiarkowanego wzrostu, co jest szczególnie istotne w obliczu stagnacji wydobycia z tradycyjnych pól naftowych.

Eksperci tacy jak Maurizio Carulli z Quilter Cheviot oceniają, że wzmocnienie pozycji w segmencie gazu łupkowego i płynnych węglowodorów w Kanadzie to strategiczny majstersztyk. Pozwala to firmie na budowę bezpieczniejszego portfela aktywów z dala od bezpośrednich stref konfliktów zbrojnych.

Kontrowersje wokół podatku od zysków nadzwyczajnych

Spektakularne wyniki finansowe gigantów paliwowych wywołały falę krytyki ze strony organizacji społecznych i polityków, szczególnie w Wielkiej Brytanii. Fakt, że wojna w Iranie pośrednio finansuje dywidendy akcjonariuszy, budzi sprzeciw działaczy klimatycznych.

Danny Gross z organizacji Friends of the Earth zauważył, że podczas gdy koncerny notują „monstrualne zyski”, przeciętne gospodarstwa domowe zmagają się z drastycznie wysokimi rachunkami za energię i paliwo. Pojawiły się wezwania do zaostrzenia i przedłużenia podatku od zysków nadzwyczajnych (tzw. windfall tax).

Obecnie podatek ten w Wielkiej Brytanii obejmuje jedynie dochody z wydobycia krajowego, co stanowi mniej niż 5% globalnej działalności Shella. Jednak rosnąca presja społeczna może zmusić rząd do rewizji tych przepisów, co byłoby wyzwaniem dla rentowności spółki w nadchodzących latach.

Perspektywy dla inwestorów i stabilizacja rynku

W odpowiedzi na dobre wyniki, Shell ogłosił 5-procentową podwyżkę dywidendy oraz ambitny program skupu akcji własnych o wartości 3 mld dolarów. Ma to na celu wynagrodzenie inwestorów za ryzyko związane z niepewnością na rynkach wschodnich.

Mimo to, po publikacji raportu, akcje spółki odnotowały lekki spadek o około 2%. Analitycy tłumaczą to zjawisko nie tyle kondycją samej firmy, co nadziejami na deeskalację konfliktu. Inwestorzy reagują na doniesienia o możliwym porozumieniu między USA a Iranem, co mogłoby przywrócić drożność Cieśniny Ormuz.

Podsumowując, choć wojna w Iranie stała się katalizatorem finansowego sukcesu Shella w krótkim terminie, przyszłość koncernu zależy od zdolności do zarządzania ryzykiem geopolitycznym oraz skutecznej transformacji w kierunku bardziej stabilnych rynków wydobywczych. Najbliższe miesiące pokażą, czy dyplomacja zdoła trwale obniżyć ceny ropy poniżej psychologicznej granicy 100 dolarów.